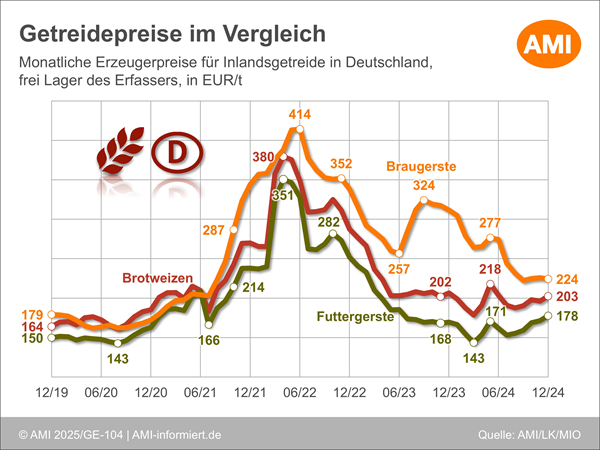

Schlechte Ernten, aber sinkende Weltmarktpreise

Das zweite Jahr in Folge ernteten deutsche Erzeuger weniger Getreide und erlösten dafür zum Teil weniger als in der vorangegangenen Saison. Die aggressive Exportpolitik Russlands sowie überreichliche, preisgünstige EU-Importe aus der Ukraine begrenzten die Chancen für einen Preisauftrieb. Nach vorläufigen Ergebnissen wurde 2024 in Deutschland Halmgetreide auf einer Fläche von 5,27 Mio. ha angebaut, zudem 503.800 ha Körnermais. Witterungsbedingte Schwierigkeiten bei der Herbstaussaat reduzierten den Anbau von Wintergetreide und boten den Sommerungen mehr Platz. Das führte nicht nur zu einer größeren Anbaufläche für Sommergetreide – Körnermais wurde 15 % umfangreicher ausgesät – sondern ließ den Anteil anderer Sommerkulturen wie Zuckerrüben, Silomais und Kartoffeln zulasten von Getreide zunehmen. Auch die Witterungsbedingungen in der gesamten Vegetationsperiode waren alles andere als optimal. Die Erträge der Halmgetreideernte fielen daher 4,3 % kleiner aus als im Vorjahr und erreichte 34,3 Mio. t, knapp 10 % weniger als 2023. Die Maisernte fiel mit 4,76 Mio. t demgegenüber überraschend umfangreich und 6 % über dem Vorjahr aus. Bis auf wenige Ausnahmen tendierten die Getreidepreise in der ersten Jahreshälfte 2024 schwächer. Ein Dreieinhalbjahrestief wurde im März 2024 aufgrund von hoher Exportkonkurrenz, einem Überangebot, ausgelöst durch umfangreiche, preisgünstige Importe aus der Ukraine und der Aussicht auf eine üppige globale Getreideernte, erreicht. Danach ging es für alle Getreidearten aufgrund ungünstiger Vegetationsbedingungen preislich wieder nach oben. Während der Ernte und dem daraus resultierenden Überangebot gab es kurzzeitig einen Preisrückgang, aber bereits im Herbst setzte sich der Auftrieb fort. Deutlich niedriger als im Vorjahr wurden Hafer und Braugerste bewertet.

Limitiertes Inlandsangebot und starke Konkurrenz

Und wieder ist die Getreideernte witterungsbedingt weit unter ihren Möglichkeiten geblieben. Die meisten Ernteergebnisse 2024 verfehlten das Vorjahresvolumen, EU-weit erreicht die Lücke fast 13 Mio. t. Darunter fallen in erster Linie Weizen und Mais. Das wird deutliche Auswirkungen auf den gesamten EU-Getreidemarkt haben. Innergemeinschaftlich werden sich Warenströme verschieben. Alternativen, ob andere Getreide oder überhaupt andere Rohstoffe gewinnen an Attraktivität und verdrängen Getreide, das Exportpotenzial schrumpft. Die Importe sollen laut EU-Kommission nicht zulegen. So dürfte sich der Abbau der Vorräte fortsetzen. Hinsichtlich der Exporte könnte noch Bewegung in den Markt kommen. Die Auswirkungen der angekündigten Mindestexportpreise für Getreide aus der Ukraine, die ab Mitte Dezember gelten sollten, sind noch nicht absehbar. Gleiches gilt für die avisierten Exportrestriktionen Russlands. An der Terminbörse in Paris ist die Meinung der Marktteilnehmer, dass Weizen in der zweiten Wirtschaftsjahreshälfte knapper sein dürfte, eingepreist. Der Weichweizenkontrakt für März 2025 schloss im November 2024 bei durchschnittlich 226 EUR/t und damit gut 10 EUR/t über dem aktuellen Fronttermin Dezember 2024. Bei Mais ist diese Entwicklung demgegenüber nicht erkennbar. Denn hier wird die Ware im Frühjahr nicht knapp, sondern durch die südamerikanischen Ernten sogar noch umfangreicher.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.