Dynamische Märkte zur Rapsernte

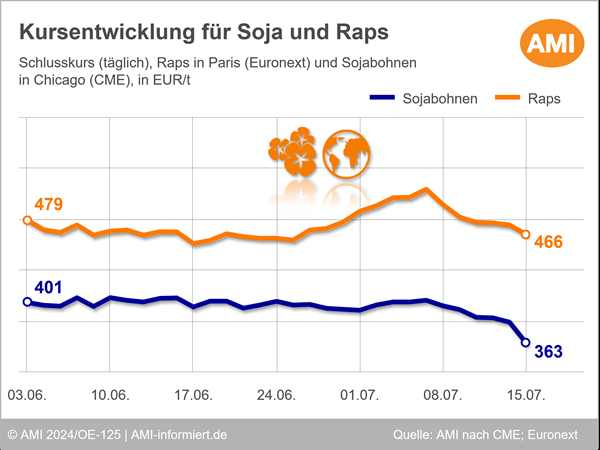

An der Börse in Paris stehen die Rapskurse kräftig unter Druck. Sinkende Soja-, Pflanzenöl- und Rohölkurse lassen der europäischen Rapsnotierung wenig Spielraum. Am 12. Juli hat das US-Landwirtschaftsministerium (USDA) seine Schätzung der globalen Rapsproduktion nach oben korrigiert. Der Weltmarkt mit Raps dürfte aufgrund höherer Ertragserwartungen in Kanada nun doch nicht so knapp versorgt sein wie zuvor angenommen. Das hat die Rapsnotierung an der Pariser Börse unter Druck gesetzt. Innerhalb einer Woche gab der Fronttermin August um 28 EUR/t nach und notierte am 15. Juli 2024 bei 465,75 EUR/t. In ähnlichem Umfang gaben auch die folgenden Futures nach.

Dagegen konnten sich die Erzeugerpreise in Deutschland bisher noch behaupten. Allerdings sind die Umsätze überschaubar. Die Verarbeiter sind gut eingedeckt und die Erzeuger sitzen auf dem Mähdrescher. Denn in Deutschland hat die Rapsernte begonnen. Zuletzt ist es wärmer geworden und die Rapsfeldbestände reifen rasch ab. In einigen Regionen, insbesondere auf leichten Standorten, wurden erste Schläge geräumt und Erträge um die 30 dt/ha mit gleichzeitig guten Ölgehalten genannt. Allerdings gibt es auch geschädigte Feldbestände mit nur 20 dt/ha. Insgesamt ist bei den Erträgen damit noch Luft nach oben. In seiner jüngsten Prognose geht der Deutsche Raiffeisenverband von einem durchschnittlichen Ertrag von gut 35 dt/ha und einer Rapsernte von knapp 3,9 Mio. t in Deutschland aus. Das wären rund 8 % weniger als im Jahr zuvor.

Damit fügt sich die Prognose zur Rapsernte in Deutschland ins Gesamtbild der EU. Die Schätzungen liegen hier zwischen 17,8 Mio. t und 18,9 Mio. t. Damit fällt die EU-Rapsernte 2024 wesentlich kleiner aus als im Vorjahr. 2023 kamen nach Angaben von Eurostat rund 19,7 Mio. t zusammen. Der Importbedarf der EU fällt dadurch größer aus. Die trüben Rapsernteaussichten in der EU mit dem höheren Importbedarf sind dann auch die wesentlichen Faktoren, die dem Druck vom Weltmarkt entgegenwirken und die Preisabschläge auf Erzeugerebene begrenzen.

Wie werden sich die Preise am deutschen, aber auch am internationalen Rapsmarkt entwickeln? Welche Mengen und Qualitäten bringen die Ernten bei uns und unseren Hauptlieferländern? Antworten auf diese Fragen finden Sie kontinuierlich in unserem Online-Dienst Markt aktuell Ölsaaten und Bioenergie.

Sie sind noch kein Kunde und möchten vom Expertenwissen der AMI profitieren? Dann nutzen Sie die Bestellmöglichkeiten in unserem Shop und sichern Sie sich noch heute Ihren persönlichen Zugang zum Markt aktuell Ölsaaten und Bioenergie.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Leif Erik Rehder

Bereichsleiter Pflanzenbau

Tel. (0228) 33805-350

Markt aktuell

Markt aktuell Ölsaaten & Bioenergie

Nutzen Sie das Wissen unserer erfahrenen Marktexperten online rund um die Uhr. Sie erhalten Analysen und exklusive Bewertungen zu den Märkten für Ölsaaten, pflanzliche Öle sowie Ölschrote.