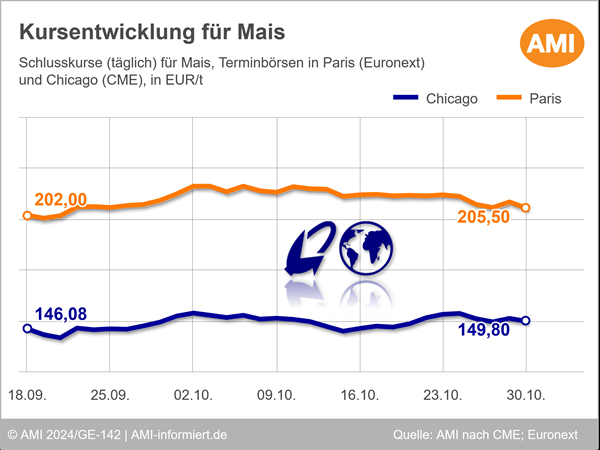

Terminmärkte: Maiskurse mit Minus

Die Maiskurse in Chicago tendieren schwächer. Am 30.10.2024 schloss der Fronttermin Dezember 24 bei knapp 150 EUR/t und damit 3,40 EUR/t unter Vorwochenlinie.

Belastet wurden die Kurse vor allem durch das schnelle Voranschreiten der US-Ernte, die auch eine der größten in der Geschichte des Landes werden dürfte. So hatten US-Farmer zu Beginn 44. KW bereits 81% der Flächen geräumt. So schnell ging es zuletzt vor 12 Jahren voran. Das Ergebnis lag auch über dem 5-Jahresdurchschnitt von 64 %.

Die Verluste wurden durch die anhaltend lebhafte Nachfrage nach US-Partien auf dem Weltmarkt begrenzt. Insbesondere Mexiko orderte in den letzten Tagen wieder mehrfach. Auch Japan und Südkorea kauften US-Partien für Lieferungen in der laufenden Saison. Darüber hinaus bewerten die Marktteilnehmer den Vorstoß des kalifornischen Gouverneurs, die Beimischung von E15 in Kalifornien einzuführen. Bislang ist Kalifornien der einzige Bundesstaat, in dem kein E15 getankt wird, in den anderen Bundesstaaten ist die Beimischung bereits erlaubt. Eine Ausweitung des Mandats dürfte die Nachfrage nach Bioethanol aus Mais ankurbeln.

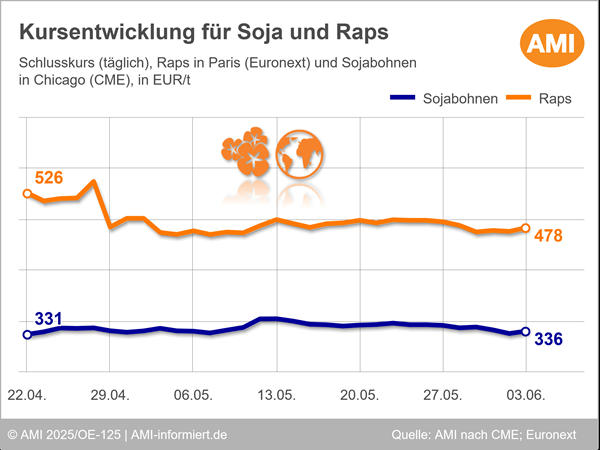

Kurse in Paris unter Druck

Im Zuge der rückläufigen Kurse in Chicago geriet auch die Notierung in Paris unter Druck. So schloss der Fronttermin November 24 mit einem Wochenminus von 6,50 auf 205,50 EUR/t. Auch der Folgetermin März 25 verzeichnete ein Minus. Er beendete den Handelstag am 30.10.2024 bei 209,75 EUR/t, ein Minus von 7 EUR/t im Vergleich zur Vorwoche.

Gebremst wurde die Abwärtsbewegung nur durch kritische Erntebedingungen in der EU. Während in Italien und Teilen Westeuropas die Maisbestände unter zu starken Regenfällen litten, waren es in Südosteuropa, allen voran Bulgarien, Rumänien und Ungarn, Hitze und Trockenheit, die die Ertragserwartungen dezimierten. Der Prognosedienst der EU-Kommission, MARS, reduzierte seine Ertragsprognose gegenüber Vormonat um 3 % auf 66,6 dt/ha, was 9 % weniger als im langjährigen Mittel ist.

Wie entwickelten sich die Kursverläufe für Weizen? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

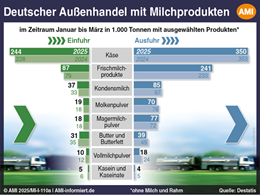

Deutscher Handel mit Frischmilchprodukten gestiegen

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.