Paris: Getreidekorridor im Schwarzen Meer erneut im Fokus

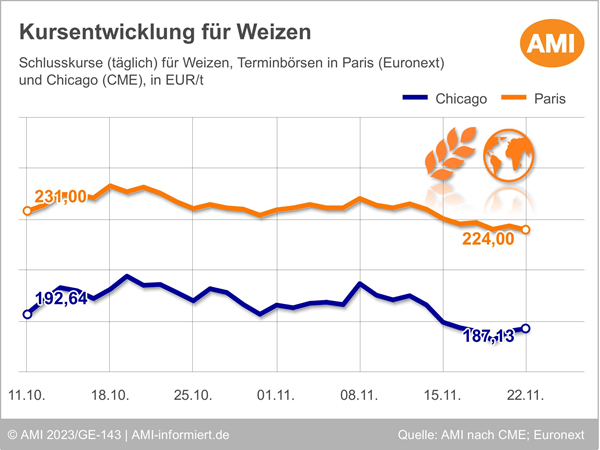

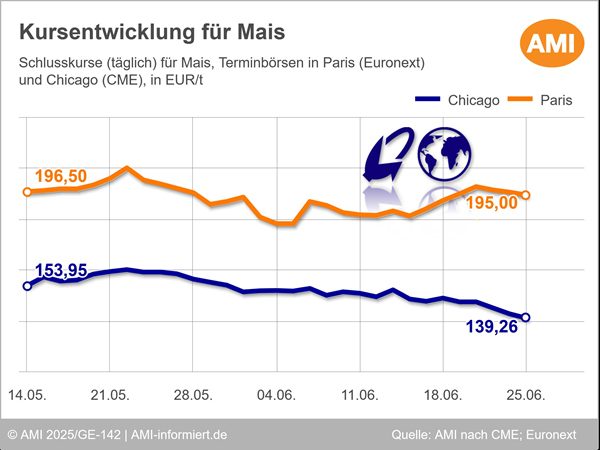

An der Börse in Paris geben die Weizennotierungen auf Wochensicht nach. Am 22.11.2023 schloss der Fronttermin bei 224 EUR/t und verzeichnet damit ein Minus gegenüber der vorigen Woche von 4,25 EUR/. Auch der Maiskurs verfehlt das Vorwochenniveau, mit 206 EUR/t liegt dieser 1,25 EUR/t darunter. Zwischenzeitlich wurde mit 204,50 EUR/t der niedrigste Stand seit dem 06.11.2023 erreicht.

In den Fokus der Marktteilnehmer rückten in den vorangegangenen Handelstagen vor allem wieder die Entwicklungen am Schwarzen Meer. Der jüngste russische Angriff auf die Hafenregion von Odessa zeigte deutlich, dass die ukrainischen Exportrouten über das Schwarze Meer keine sichere Route ist, sondern derzeit lediglich seitens Russlands geduldet werden.

Der ausgebaute ukrainische Exportkorridor über See ermöglichte es in den vorigen Wochen deutlich größere Mengen als über Schienen- und Flussrouten in Abnehmerländer zu exportieren. Das aufgrund dessen größere ukrainische Angebot sowie die Dominanz russischen Weizens am Exportmarkt stellt den EU-Weizen bei Ausschreibungen oftmals in den Schatten. Wichtige Abnehmerländer aus Nordafrika oder dem Nahen Osten präferieren meist die günstigeren Partien aus der Schwarzmeerregion. Der feste Eurokurs wirkt dabei nicht unterstützend, sondern verteuert den EU-Weizen für Abnehmer aus anderen Währungsländern nochmals. Derzeit warten Marktteilnehmer ab, ob wenigstens der jüngste Kursrückgang bei großen Importeuren wie Tunesien oder Algerien etwas Kaufinteresse an EU-Weizen wecken kann.

Indes befürchten Marktteilnehmer derweil, dass die kräftigen Niederschläge in Frankreich während der laufenden Wintergetreideaussaat nun schon die Erträge im kommenden Jahr beeinträchtigen könnten. Die Aussaatarbeiten mussten oftmals aufgrund von übermäßiger Nässe auf den Feldern unterbrochen werden. Dies beschränkte sich größtenteils auf den Westen des Landes. Für die kommenden Wochen werden allerdings nur noch wenige Niederschläge prognostiziert. Es wird gehofft, dass die Feldarbeiten zügig fortgesetzt und im Dezember schließlich abgeschlossen werden können.

Wie entwickelten sich die Kursverläufe für Mais in Chicago? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

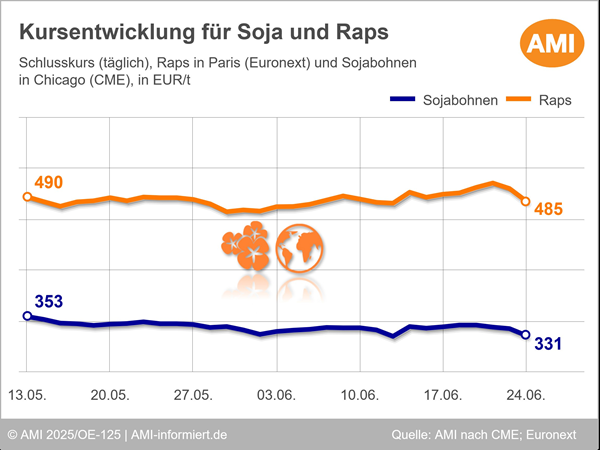

Raps und Soja rutschen im Sog schwachen Rohöls ab

Svenja Herrmann

Produktmanagerin Agribusiness

Tel. (0228) 33805-522

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.