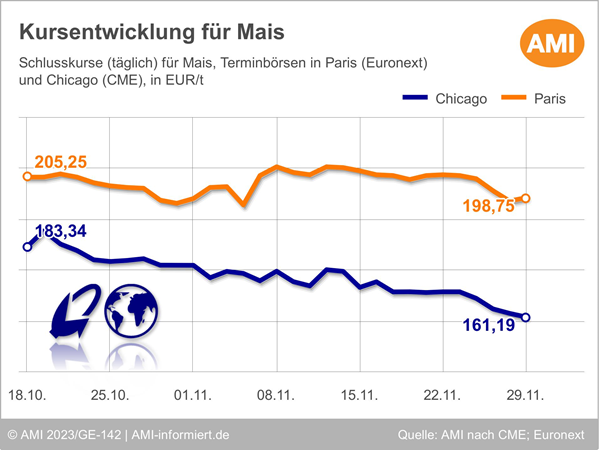

Chicago: Mais- und Weizenkurse vor Monatswechsel schwächer

Die Maisnotierungen an der Börse in Chicago haben in den zurückliegenden fünf Handelstagen nachgegeben. Am 29.11.2023 schloss der Fronttermin Dezember 23 bei umgerechnet 161,19 EUR/t, was einem Minus von rund 8 EUR/t auf Wochensicht entspricht. Der nächstgelegene Folgetermin März 24 verlor rund 6 EUR/t und schloss bei 170,51 EUR/t.

Belastet wurden die Maiskurse durch die zwischenzeitlich besseren Vegetationsbedingungen in den brasilianischen Anbaugebieten. Niederschläge kamen den von Hitze und Trockenheit geplagten Beständen zugute und verbesserten die Bedingungen für die der Maisaussaat vorausgehende Sojaaussaat. Diese hinkt jedoch weiterhin deutlich hinterher und könnte in der Folge auch zu einer Verzögerung beim Mais führen.

Des Weiteren neigt sich die US-Ernte dem Ende entgegen. Am Sonntag waren laut USDA rund 96 % des Areals vollständig geräumt, 3 Prozentpunkte mehr als eine Woche zuvor. Das Ministerium kündigte an den letzten Maiserntebericht für diese Saison am kommenden Montag zu veröffentlichen. Ein wenig Unterstützung kam vom US-Kassamarkt. Dort belebte sich die Nachfrage der Verarbeiter, wovon die Preise an den Flussterminals im Mittleren Westen der USA profitierten. Marktteilnehmer zufolge hält sich die Abgabebereitschaft der Farmer allerdings angesichts des derzeitigen Preisniveaus in Grenzen.

Auch die Weizennotierungen standen in der zurückliegenden Woche unter Druck. Die Aussicht auf eine komfortable globale Versorgung setzte die Kurse unter Druck, was sich auch auf die US-Kassapreise niederschlug. Unterstrichen wurde die Angebotssituation durch die Aussicht auf eine erneut sehr große russische Weizenernte von 90 Mio. t. Ausschlaggebend sind nach Angaben von Agritel die günstigen Bedingungen während der Aussaat der Winterung. Auch in der Ukraine haben die Erzeuger die Winteraussaat nahezu abgeschlossen. Nach Angaben des ukrainischen Landwirtschaftsministeriums wurden auf 5,9 Mio. ha Winterungen ausgesät, allein auf 4,2 Mio. ha davon Winterweizen. Zuletzt konnten die Weizenkurse allerdings zwei Sitzungen in Folge zulegen. Ausschlaggebend war, dass Marktteilnehmer angesichts des nahenden Monatsendes ihre Short-Positionen abstießen.

Vor diesem Hintergrund notierte der Fronttermin Dezember 23 am 29.11.2023 bei umgerechnet 185,96 EUR/t, was einem Minus auf Wochensicht von 1,18 EUR/t entspricht. Auch die Folgetermine tendierten schwächer.

Wie entwickelten sich die Kursverläufe für Weizen in Paris? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt aktuell

Profitieren Sie mit Markt aktuell Getreide online jederzeit von wertvollen Analysen und exklusiven Bewertungen unserer erfahrenen Marktexperten. Behalten Sie den regionalen, nationalen und internationalen Getreidemarkt im Blick.