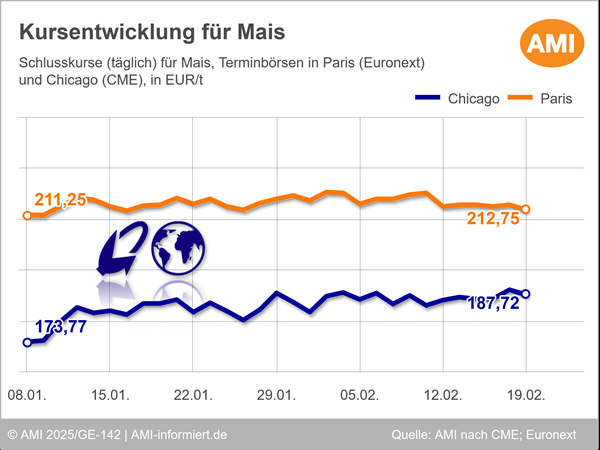

Exporte stützten US-Maiskurse

Die Maiskurse konnten in der zurückliegenden Berichtswoche zulegen. So schloss der Fronttermin März 25 am 19.02.2025 bei umgerechnet 187,72 EUR/t, was einem Plus auf Wochensicht von 1,59 EUR/t entspricht. Zwischenzeitlich schoss die Notierung sogar am 18.02.2025 mit 189,46 EUR/t auf den höchsten Stand seit 16 Monaten.

Dabei profitierten die Kurse von der fortgesetzten Exportserie, ausgelöst durch eine lebhafte Nachfrage nach US-Partien am Weltmarkt. So registrierte das USDA Maisausfuhren in der vergangenen Woche von 1,6 Mio. t, was weit über den Erwartungen des Marktes lag und auch nochmals 0,3 Mio. t mehr waren als in der Woche zuvor. Zum Vorjahreszeitpunkt hatten die Ausfuhren bei knapp 1 Mio. t gelegen.

Zusätzlich wurden die Kurse von der Befürchtung gestützt, dass die Trockenheit in den argentinischen Anbaugebieten zu größeren Ertragsverlusten geführt haben könnte, obwohl die jüngsten Niederschläge für etwas Erleichterung sorgten. Auch die Verzögerung der zweiten Maisaussaat in Brasilien bot den Kursen Unterstützung. Da die Sojabohnenernte, auf deren Flächen im Nachgang die zweite Maisernte angebaut wird, sich verzögert, kommt auch die folgende Aussaat nicht hinterher. So waren bis Ende der zurückliegenden Woche rund 36 % der avisierten Flächen gedrillt, gegenüber 59 % im Vorjahr. Die zweite Maisernte macht 75 % der gesamten Erzeugung aus. Trotzdem erwarten die Experten der brasilianischen Ernteagentur Conab, dass 122 Mio. t Mais geerntet werden dürften – 2,5 Mio. t mehr als noch im Januar prognostiziert.

Zuletzt gaben die Kurse allerdings aufgrund von Gewinnmitnahmen etwas nach. Zudem könnten die derzeit festen Preise am US-Kassamarkt mehr Farmer dazu verleiten, auf einer größeren Fläche Mais auszusäen, besonders da der Sojaanbau aufgrund der derzeitigen Marktlage weniger attraktiv wirkt.

Pariser Kurse mit gemischten Vorzeichen

Indes tendierten die Kurse in Paris uneinheitlich. Der Fronttermin März 25 notierte am 19.02.2025 bei 212,75 EUR/t – ein Minus von 1 EUR/t auf Wochensicht. Mais der neuen Ernte verzeichnete dagegen ein Plus von immerhin 2,75 auf 221,25 EUR/t.

Neben der schwächelnden Nachfrage nach Mais innerhalb der Union bewertet der Markt die Möglichkeit eines baldigen Friedens oder Waffenstillstands in der Ukraine. Dies dürfte die ausgeführte Menge erhöhen und die dafür anfallenden Kosten deutlich reduzieren. Die Ukraine ist in der laufenden Saison der wichtigste Maislieferant für die EU. Mit 7,3 Mio. t im laufenden Wirtschaftsjahr kamen 56 % des importierten Maises aus dem Land am Schwarzen Meer, was jedoch 0,4 Mio. t weniger sind als noch ein Jahr zuvor.

Wie entwickelten sich die Kursverläufe für Weizen? Und was sind die relevanten Einflussfaktoren der Getreidemärkte? Aktuelle Marktlagen, Hintergrundwissen und detaillierte Analysen finden Sie unter Markt aktuell Getreide. Nutzen Sie die Bestellmöglichkeiten im Shop und sichern sich noch heute Ihren Zugang zum Expertenwissen!

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Das könnte Sie auch interessieren

Eike Wagner

Produktmanager Agribusiness

Tel. (0228) 33805-514

Markt Bilanz

AMI Markt Bilanz Getreide Ölsaaten Futtermittel 2025 zeigt aktuelle Trends auf den deutschen und europäischen Märkten sowie dem Weltmarkt auf.