Viel Weizen – dennoch knapperes Angebot

Die Ernte 2018 steht allerdings noch nicht im Fokus, ein Plus von zehn Euro je Tonne für Weizen an der Börse in Paris bringt keine ausreichenden Impulse. Hinsichtlich der Anbauflächen zur Ernte 2018 beginnen langsam die Spekulationen. Es lässt sich aber bereits erkennen, dass die Winterweizenfläche wohl schrumpfen wird. Zum einen hat Weizen an Attraktivität verloren, zum anderen durchkreuzen vernässte Flächen die Anbaupläne der Erzeuger.

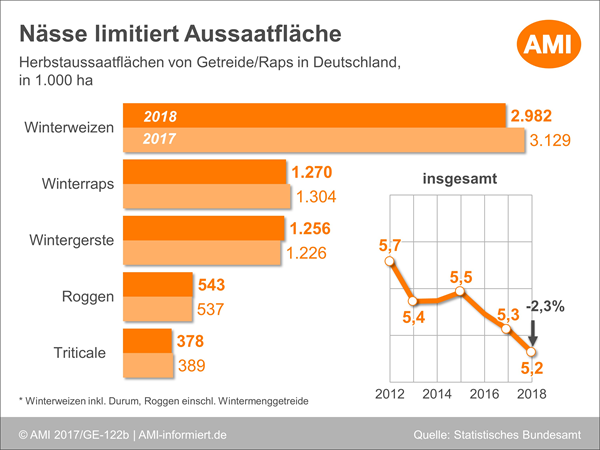

Herbstaussaaten zur Ernte 2018: 2 % weniger Wintergetreide

Landwirte in Deutschland haben im Herbst 2017 auf einer Fläche von 5,16 Mio. ha Wintergetreide ausgesät und so 120.900 ha weniger als im Jahr zuvor. Wie das Statistische Bundesamt Destatis mitteilt, ist der Rückgang in einigen Bundesländern auf die ungünstigen Witterungsverhältnisse zurückzuführen. Die Aussaatfläche von Winterweizen ist um knapp 5 % gesunken. Die größten Flächenrückgänge gab es in Schleswig-Holstein, Niedersachsen und Mecklenburg-Vorpommern. Lediglich in Sachsen und in Bayern wurde mehr Winterweizen gedrillt. Ebenfalls einen Rückgang gab es bei der Aussaatfläche von Triticale, während sich der Anbau von Wintergerste ausgedehnt hat.

Viel Weizen – aber nicht in allerbester Qualität

Hinsichtlich der Weizenversorgung unterscheidet sich die globale Marktversorgung kaum von der in Deutschland oder der EU-28 – Weizen ist ausreichend vorhanden. Aber hierzulande unterscheidet sich der Brotgetreidemarkt weitaus stärker als sonst vom Futtergetreidemarkt. Bislang profitierte der Futtergetreidemarkt von der regen Nachfrage aufgrund der verspäteten Maisernte und des zudem verhaltenen Angebotes der Erzeuger. Das könnte sich aber schon bald ändern. So hat unlängst die Abgabebereitschaft der Erzeuger zugenommen, denn der Liquiditätsbedarf in den Betrieben hat nach den Pachtzahlungen und den bevorstehenden Betriebsmittelkäufen zugenommen. Außerdem begraben so langsam viele Erzeuger ihre Hoffnung in steigende Getreidepreise, und verkaufen, bevor die stetig steigenden Lagerkosten noch mehr vom Erlös auffressen. Zudem könnte auch die Nachfrage langsam nachlassen. Für Brotroggen und Braugerste ist das Kaufinteresse der Verarbeiter schon deutlich zurückgegangen, für Brotgetreide dürfte es noch einmal im 1. Quartal aufleben, wenn die Mühlen ihre Versorgung bis zum Sommer sichern. Und auch das bislang rege Geschäft mit den Mischfutterherstellern könnte im Februar gelaufen sein, denn bis dahin dürften die Futtermühlen ihren Rohstoff bis zum Anschluss an die Ernte 2018 in den Büchern haben. In den Export steckt keiner mehr seine Hoffnungen, bislang lief es sehr zäh und von Seiten der Währung dürfte eine plötzliche Befestigung des Dollars bei den derzeitigen politischen Querelen in den USA nicht zur Debatte stehen. Damit bleibt der Euro relativ hoch und verteuert EU-Ware am Weltmarkt. Außerdem wird auch im Frühjahr ausreichend russisches Angebot am Weltmarkt verfügbar sein und so EU-Ware verdrängen.

Weniger Winterweizen zur Ernte 2018

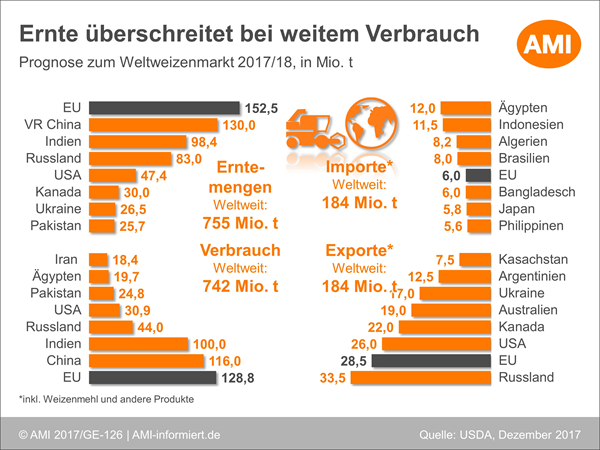

Die Prognosen über die Weizenernte 2018 konnten bislang noch keine Preiswirkung erzielen, denn über die Ernte 2018 spricht in Deutschland vorerst kaum jemand. Die reichliche Versorgung in der laufenden Saison am Weltmarkt baut keinen Druck auf, sich um Partien der nächsten Ernte zu kümmern. Und hierzulade wird preisbedingt nur verhalten die Ernte 2017 vermarktet, da interessieren sich die Erzeuger schon gar nicht um die Ernte 2018. Es gab nur im Oktober eine kurze Phase, in der die rasch steigenden Preise für Braugerste auch den Fokus auf Partien der kommenden Ernte lenkte, aber mit dem Preisverfall nahm der Umsatz auch schnell wieder ab. Zudem sorgt der prognostizierte Bestandsaufbau für Weizen Ende 2017/18 für ruhiges Fahrwasser, ist doch der Start in die kommende Saison gesichert. Allerdings beginnen die Spekulationen um die Höhe der kommenden Weizenernte, vor allem weil es in weiten Teilen aufgrund der ungünstigen Bedingungen nicht gut läuft. Schon zu Beginn war davon ausgegangen worden, dass Erzeuger in der EU-28 aufgrund der niedrigen Erlöse für Weizen auf andere Ackerkulturen umschwenken. Dazu kam dann noch der Regen, der die Felder unbefahrbar machte und so die Aussaatpläne durchkreuzte. Es wird davon ausgegangen, dass die EU-Anbaufläche für Winterweizen gegenüber Vorjahr um 300.000 ha schrumpfen könnte. Das wäre so wenig wie zuletzt 2013. Aber dafür könnte es mehr Gerste geben. Auch wenn der Regen die Wintergerstenaussaat ebenso behindert hat, dafür könnte im Frühjahr mehr Sommergerste kultiviert werden. Die jüngste Gerstenschätzung des französischen Analystenhauses Tallage liegt bei 12,4 Mio. ha und so 300.000 ha über Vorjahreslinie.

Auch in den USA sieht es nicht so gut aus. Das US-Landwirtschaftsministerium stufte die Feldbestände an Hard Red Winter-Weizen schlechter ein als im Vorjahr, denn Trockenheit macht den Pflanzen zu schaffen und diese Situation scheint sich noch weiter zu verschlechtern, denn in Spitzenanbauregionen soll die Bodenfeuchte bereits in kritische Bereiche abgesunken sein. Demgegenüber sieht es in den Regionen, in denen traditionell Soft Red Winter-Weizen kultiviert wird, besser aus. Aber der Winter ist noch lang.

Die aktuellen Entwicklungen am Getreidemarkt behalten Sie mit dem Online-Dienst Markt aktuell Getreide stets im Blick. Nutzen Sie die Bestellmöglichkeit im Shop und sichern Sie sich noch heute Ihren Zugang zum Expertenwissen.

© Agrarmarkt Informations-Gesellschaft mbH

ZurückLogin

Branche diskutiert Auswirkung des Krieges am Schwarzen Meer

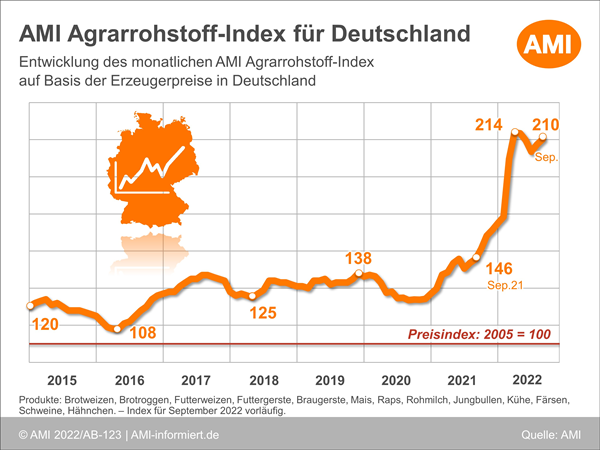

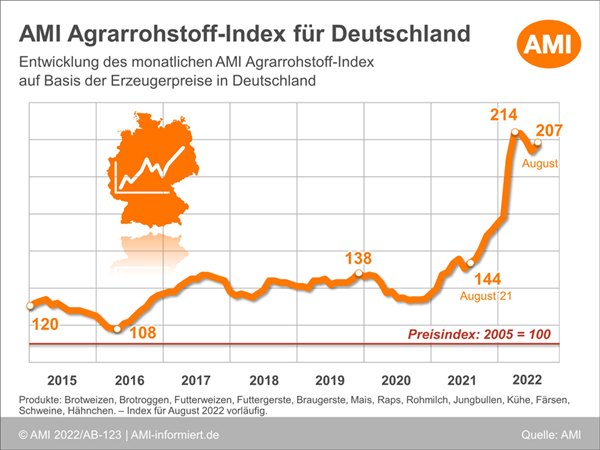

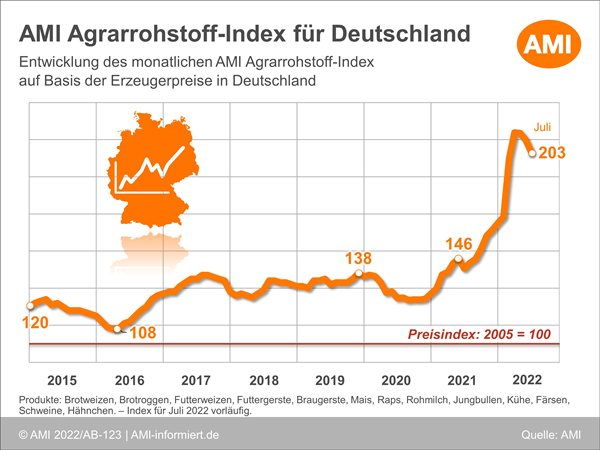

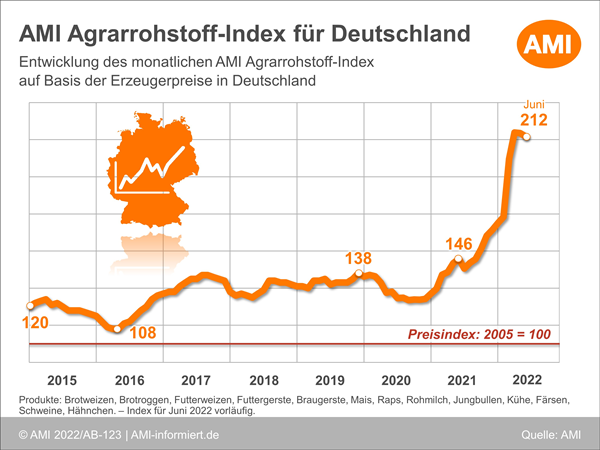

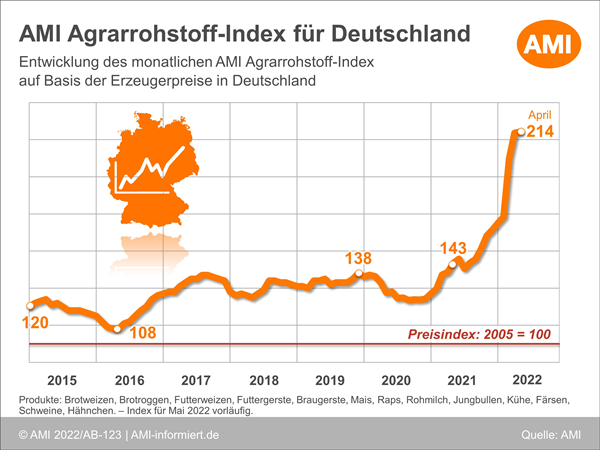

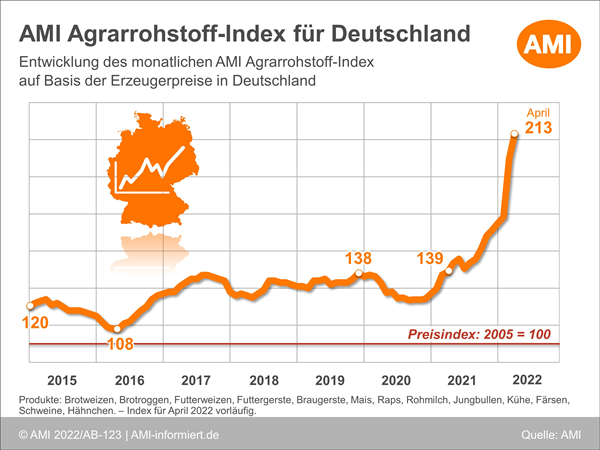

Deutscher Index für Agrarrohstoffe macht deutlichen Sprung im März

Krieg in der Ukraine – Gravierende Folgen für die globale Versorgung?

Wienke von Schenck

Marktanalystin Getreide und Ölsaaten

Tel. (0228) 33805-351

Autorin von Fachbeiträgen und Analysen zum Getreide-, Futtermittel- und Ölsaatenmarkt, Referentin auf Veranstaltungen des Agribusiness, Mitarbeit in Fachgremien