Welchen Anteil haben die „sonstigen Einkaufsstätten“ am wachsenden Bio-Markt?

10.09.2019 (AMI) – Auf die Einkaufsstätten des konventionellen Lebensmitteleinzelhandels entfielen im vergangenen Jahr fast 60 % des Bio-Umsatzes in Deutschland. Auf die „sonstigen Einkaufsstätten“, zu denen Bäckereien, Metzgereien, Hofläden, Versandhandel, Wochenmärkte und Reformhäuser zählen, entfallen gerade mal 14 % des „Kuchens“.

Da die Datenlage in Bezug auf die sonstigen Einkaufsstätten relativ dünn ist, bestimmt die Agrarmarkt Informations-Gesellschaft mbH (AMI) im Rahmen des BÖLN-Projekts „Mehr Transparenz auf dem deutschen Bio-Markt – Verbesserung der jährlichen Marktschätzung unter besonderer Berücksichtigung des Lebensmitteleinzelhandels und der ‚sonstigen Einkaufsstätten‘“ den Bio-Umsatz der direktvermarktenden Bio-Einkaufsstätten. Für das Jahr 2017 wurden nach Durchführung einer Befragung von rund 2.700 Bio-Betrieben schon wichtige Erkenntnisse zur Umsatzbedeutung dieser Einkaufsstätten gewonnen.

Die Befragung geht nun in die zweite Runde und erhebt Daten für das Jahr 2018. Die AMI hat in den vergangenen Monaten über die Internetplattform www.BioC.info weitere 1.300 Adressen von direktvermarktenden Bio-Betrieben und Bio-Handwerksbetrieben recherchieren können. Dadurch sind bereits 700 weitere Bio-Hofläden und 400 weitere Bio-Versandhändler dazugekommen. Eine erneute Befragung dürfte tiefere Erkenntnisse zur Umsatzbedeutung dieser Einkaufsstätten bringen. Schon die Ergebnisse der ersten Befragung haben zu Anpassungen bei der Schätzung für den gesamten Bio-Markt geführt.

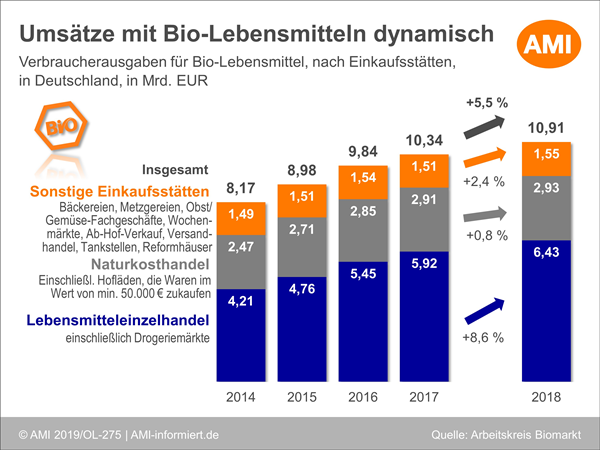

Das Umsatzniveau der betrachteten Einkaufsstätten wurde für die Vorjahre angehoben Dadurch erhöhte sich der gesamte Bio-Umsatz der Vorjahre: Für 2017 vergrößerte sich der Wert von 10,04 Mrd. EUR auf 10,34 Mrd. EUR. Der Bio-Anteil am gesamten Lebensmittelmarkt hat sich damit 2018 von 5,2 % auf knapp 5,3 % erhöht. Im Jahr 2018 stiegen somit, die Verbraucherausgaben für Bio-Lebensmittel in Deutschland um 5,5 % zum Vorjahr auf insgesamt 10,91 Mrd. EUR. Der LEH generierte mit einem Plus von 8,6 % einen Anteil von 59 % am Bio-Markt. Der Lebensmittelumsatz im Naturkosthandel entwickelte sich stabil und erreichte mit 2,93 Mrd. EUR einen Marktanteil von 27 %. Bleiben die „sonstigen Einkaufsstätten“. In diesen kauften die Kunden im vergangenen Jahr Bio-Produkte im Wert von 1,55 Mrd. EUR, 2,4 % mehr als vor Jahresfrist.

Das Wachstum wurde in den vergangenen Jahren maßgeblich vom konventionellen LEH angekurbelt, auch 2019 besetzt er dieses Thema wieder stark. So hat nicht zuletzt die Kooperation von Lidl und dem Anbauverband Bioland noch einmal mehr Bio in „aller Munde“ gebracht.

Sind Sie Bio-Bäcker, Bio-Metzger oder haben einen Bio-Hofladen? Verkaufen Sie Bio-Lebensmittel auf einem Wochenmarkt oder über das Internet (Abokisten/Versandhandel)?

Wir würden uns freuen, wenn Sie sich an der Befragung beteiligen. Im Gegenzug erhalten Sie eine Auswertung der Umsatzbedeutung und -entwicklung der „sonstigen Einkaufsstätten“ nach Abschluss des Projektes im Dezember 2019.

Zusätzlich gehören Sie mit etwas Glück zu den drei Gewinnern eines Gratisabonnements der AMI Markt Woche Öko-Landwirtschaft /- Gartenbau für 3 Monate. Das Abo endet automatisch.

Wie viel Umsatz erwirtschaften Bio-Direktvermarkter in Deutschland?

08.04.2019 (AMI) – Der deutsche Bio-Markt ist groß, komplett erforscht ist er nicht. So ist zwar bekannt, welche Anteile der Naturkosthandel oder der Lebensmitteleinzelhandel daran haben. Einen Teil des Marktes bedienen aber Hofläden, Wochenmarktbeschicker, Bäckereien und Metzgereien mit Bio-Angebot. Ihre Zahl ist nicht erfasst. Ihr Umsatz mit Bio-Lebensmitteln konnte bislang nur anhand von Haushaltspaneldaten geschätzt werden, die für diesen Bereich aber stark schwanken. In einem BÖLN-Projekt hat die Agrarmarkt Informations-Gesellschaft (AMI) nun viele Erkenntnisse gewonnen und geht nun mit einer dritten Befragung noch weiteren Details auf den Grund.

Anhand der Webseiten der großen Bio-Anbauverbände und über die im Internet abrufbaren Bio-Einkaufsführer der Bundesländer hat die AMI rund 3.170 Adressen von Bäckereien, Metzgereien, Hofläden, Wochenmarktbeschickern und Versandhändlern mit Bio-Angebot in Deutschland ermittelt. Im Detail sind es Adressen von 601 Bäckereien, 239 Metzgereien, 1.822 Hofläden, 207 Wochenmarktbeschickern und 298 Versandhändlern. Gezählt wurden in der Handwerksrolle eingetragene Bäcker und Metzger, Hofläden mit weniger als 50.000 Euro Zukauf sowie Wochenmarktbeschicker und Versandhändler – letztere inklusive Weinversandhändlern und Abokistenlieferanten.

Im Projekt „Mehr Transparenz auf dem deutschen Bio-Markt“ konnte durch eine umfangreiche Adressrecherche erstmals die Zahl der „sonstigen Einkaufsstätten“ mit einem Angebot an Bio-Lebensmitteln und Bio-Getränken ermittelt werden.

Das Ergebnis: 2017 gab es in Deutschland 721 Bio-Bäcker, 287 Bio-Metzgereien, 1.549 Bio-Hofläden, 298 Bio-Versandhändler und 414 Bio-Wochenmarktbeschicker. Häufig war es schwierig, die Geschäfte eindeutig einem dieser Geschäftstypen zuzuordnen, da viele Betriebe mehrere Standbeine haben. So gibt es nicht nur zahlreiche Überschneidungen zwischen Hofläden, Wochenmarktbeschickern und Versandhändlern, die auch Abokisten vertreiben, sondern auch viele Handwerksbetriebe, die ihr Hauptgeschäft auf Wochenmärkten machen.

Besonders schwierig zu ermitteln waren Betriebe mit gleichzeitigem Bio- und konventionellem Angebot – nicht nur bei den Bäckern und Metzgern, sondern auch bei den Wochenmarktbeschickern. In zwei Umfragen konnten die durchschnittlichen Umsätze (an Endverbraucher) dieser Geschäfte ermittelt werden. Danach lagen die hochgerechneten Jahresumsätze bei den Bäckereien bei 422 Mio. EUR, bei den Metzgereien bei 128 Mio. EUR, bei den Hofläden bei 255 Mio. EUR, bei den Versandhändlern bei 281 Mio. EUR und bei den Wochenmarktbeschickern bei 149 Mio. EUR.

Für die Reformhäuser konnte mit der Bestimmung der Bio-Artikel ein Umsatzkorridor von 194 bis 350 Mio. EUR ermittelt werden, mit einem Durchschnitt von 276 Mio. EUR. Daraus ergab die Hochrechnung der durchschnittlichen Umsätze aller Geschäfte einen Jahresumsatz mit Bio-Lebensmitteln von 1,51 Mrd. EUR. Das waren rund 300 Mio. EUR mehr als der Arbeitskreis Biomarkt bislang in seiner Umsatzschätzung für diese Geschäfte angenommen hatte.

Der Vergleich mit den Paneldaten der GfK zeigte, dass die im Haushaltspanel ermittelten Umsätze der „sonstigen Einkaufsstätten“ weniger unterschätzt worden waren, als vorher angenommen. Durch die Hochrechnung der Umsätze konnte ein Coverage-Faktor von 1,2 für alle „sonstigen Einkaufsstätten“ ermittelt werden. Mit dieser Nivellierung des Umsatzniveaus wurden auch die Daten des Arbeitskreises Biomarkt der vergangenen Jahren nach oben korrigiert. Mit dem hier ermittelten Niveau lassen sich die Umsätze für die nächsten Jahre mithilfe der Wachstumsrate fortschreiben.

Ursprünglich sollte das BÖLN-Projekt im März 2019 beendet sein. Dieses Vorhaben geht dank der Finanzierung der BLE im Rahmen des Bundesprogrammes Ökologischer Landbau und andere Formen nachhaltiger Landwirtschaft (BÖLN) bis 31.12.2019 in die Verlängerung. Unter Anderem soll ab April im Rahmen einer dritten optimierten Befragung der Bio-Umsatz und die Verteilung der Umsätze auf die jeweiligen Absatzwege näheren Aufschluss über die Sonstigen Einkaufsstätten geben.

Näheres zum Projekt erfahren Sie bei unserer AMI-Marktexpertin Diana Schaack. In Kürze wird hier ein Link zur Umfrage eingestellt.

Bio-Gesamtmarkt

Mehr Transparenz auf dem deutschen Bio-Markt

01.05.2017 (AMI) – Dieses Vorhaben wird seit April 2017 in dem Projekt „Mehr Transparenz auf dem deutschen Bio-Markt – Verbesserung der jährlichen Marktschätzung unter besonderer Berücksichtigung des Lebensmitteleinzelhandels und der ‚sonstigen Einkaufsstätten‘“ behandelt. Das Vorhaben wird von der Bundesanstalt für Landwirtschaft und Ernährung (BLE) im Rahmen des Bundesprogrammes Ökologischer Landbau und andere Formen nachhaltiger Landwirtschaft (BÖLN) finanziert.

Die Größe des Bio-Marktes wird bislang in einer jährlichen Auswertung der Paneldaten von GfK, Nielsen, Klaus Braun und BioVista im Arbeitskreis Bio-Markt bestimmt. Dabei treten immer wieder große Schwankungen bei der Größe der Einkaufsstätten außerhalb des Lebensmitteleinzelhandels (LEH) auf, da die Daten des GfK-Haushaltspanels diese nur ungenau abbilden. Auch für den LEH zeigen die Panel-Daten Lücken.

AMI gewichtet Paneldaten neu

Mithilfe einer Befragung der Handelsketten über ihre Bio-Umsätze sollen die Paneldaten der GfK und Nielsen neu validiert und gewichtet werden. Anschließend werden die Paneldaten der GfK und Nielsen verglichen und den Befragungsergebnissen der Handelsketten gegenübergestellt. Langfristig gesehen sollen so die Paneldaten besser bewertet werden können und – wenn möglich - ein eigenes Panel unter den Key-Accounts im LEH installiert werden.

Für die sonstigen Geschäftstypen – also Bäckereien, Metzgereien, Hofläden, Wochenmarktbeschicker und Versandhandel – soll für die Hauptprodukte und Einkaufsstätten der Bio-Umsatz erhoben werden. Dazu wird zunächst die Anzahl dieser Geschäfte ermittelt. Diese werden dann zum Umsatz ihrer Hauptprodukte befragt. Für die Reformhäuser ist eine Auswertung der Daten des bioVista Handelspanels geplant.

Darüber hinaus führt unser Projektpartner Bundesverband Naturkost Naturwaren e.V. (BNN) eine Vollerhebung der Struktur des Naturkostfacheinzelhandels durch, und befragt die Ladner zur Ausbildungs- und Nachfolgesituation im Naturkostfacheinzelhandel. Ziel des BÖLN-Projektvorhabens ist die genauere Bestimmung der Größe des deutschen Bio-Marktes im Lebensmitteleinzelhandel und in den „sonstigen Einkaufsstätten“, also in Bäckereien, Metzgereien, Hofläden, Wochenmarktbeschicker, im Versandhandel und Reformhäusern. Die neuen Validierungsfaktoren können dann für zukünftige Marktschätzungen genutzt werden. Die Projektdauer beträgt 24 Monate. AMI-Marktexpertin Diana Schaack leitet das Projekt.